乘联分会发布2025年20期车市扫描(5月26日-5月31日)

发布时间:2025-06-05 17:34:16

1.2025年5月全国乘用车市场平稳较强

【2025年5月1-31日乘联会市场分析要闻】

5月1-31日全国乘用车厂家批发232.9万辆,同比去年同期增长14%,较上月同期增长6%;今年以来累计批发1079.7万辆,同比去年增长12%。5月1-31日市场零售193万辆,同比去年同期增长13%,较上月同期增长10%;今年以来累计零售880.2万辆,同比去年增长9%。

5月1-31日全国乘用车厂家新能源批发124万辆,同比去年同期增长37%,较上月同期增长9%;今年以来累计批发522.1万辆,同比去年同期增长41%。5月1-31日新能源车市场零售105.6万辆,同比去年同期增长30%,较上月同期增长14%;今年以来累计零售438万辆,同比去年增长34%。

2025年5月1-31日全国新能源市场零售渗透率53.5%;新能源厂家批发渗透率54.2%。

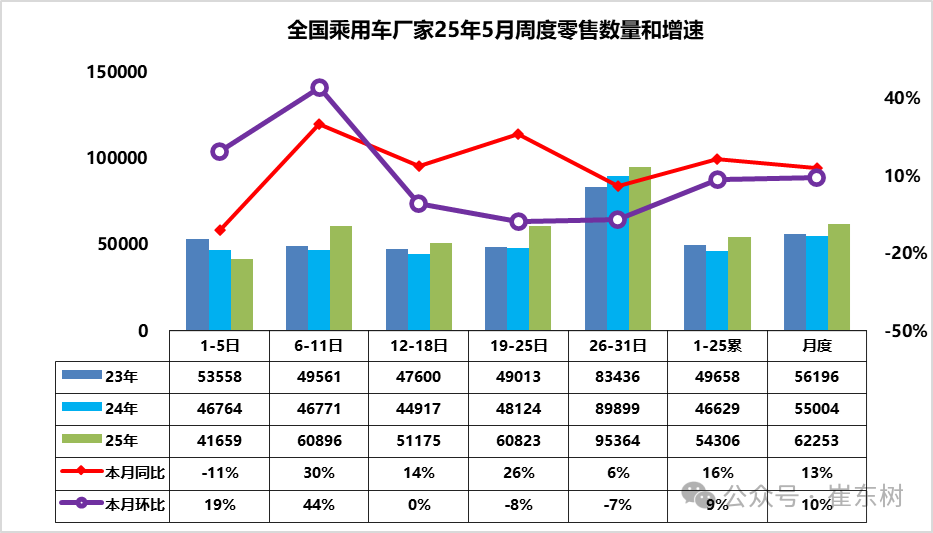

5月第1周乘用车市场日均零售4.2万辆,同比去年同期下降11%,较上月同期增19%。

5月第2周乘用车市场日均零售6.1万辆,同比去年同期增30%,较上月同期增44%。

5月第3周乘用车市场日均零售5.1万辆,同比去年同期增14%,较上月同期持平。

5月第4周乘用车市场日均零售6.1万辆,同比去年同期增26%,较上月同期下降8%。

5月第5周乘用车市场日均零售9.5万辆,同比去年同期增6%,较上月同期下降7%。

5月1-31日市场零售193万辆,同比去年增长13%,较上月同期增长10%。今年以来累计零售880.2万辆,同比去年增长9%。

在国家促消费和多省市对应的促消费政策的推动下,春季车展线下活动将全面活跃市场气氛并将加速聚拢人气。4月的新品上市极其活跃,厂家“一口价”策略、“0息”购车金融方案等一系列促销优惠活动继续。近期终端智驾推广对销量拉动效果一般,各家为了抢抓以旧换新政策机会,很多都推出厂家端的置换、报废补贴,效果较好。

今年“五一”假期的自驾游火爆程度又有提升,私车自驾、租车自驾等个性化、低成本出行方式成为更多人的选择。电动车组合辅助驾驶带来更多驾驶乐趣,智能座舱的独立空间体验享受,逐步成熟自信的新能源用户的补能使用习惯,以大长假错峰的形式实地验证补能网络基础设施完善情况,均有利于新能源车的消费热情提升、消除常规燃油车消费者的转型顾虑。5月乘用车市场零售走势继续保持平稳的态势。

2.2025年5月全国乘用车厂家销量平稳较强

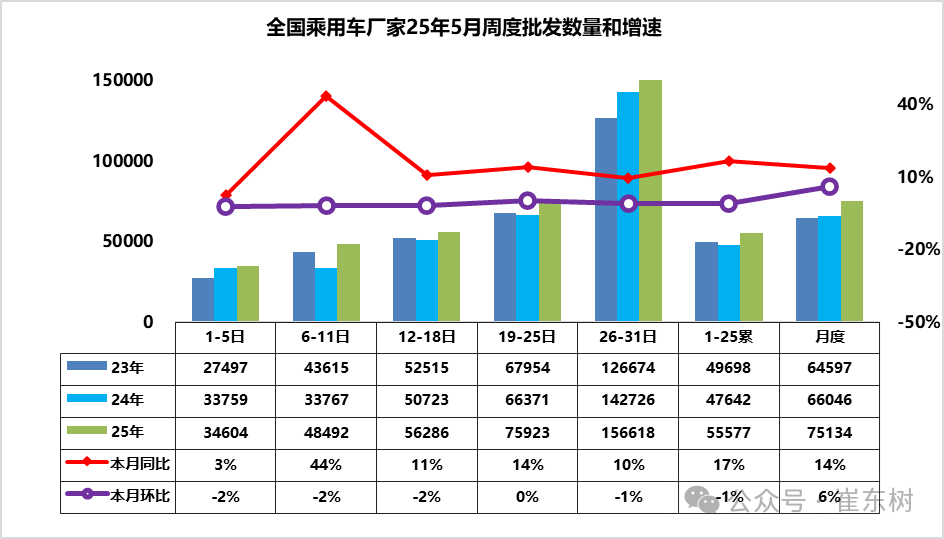

5月第1周批发日均3.5万台,同比去年同期增3%,环比上月同期降2%。

5月第2周批发日均4.8万台,同比去年同期增44%,环比上月同期降2%。

5月第3周批发日均5.6万台,同比去年同期增11%,环比上月同期降2%。

5月第4周批发日均7.6万台,同比去年同期增14%,环比上月同期持平。

5月第5周批发日均15.7万台,同比去年同期增10%,环比上月同期降1%。

5月1-31日全国乘用车厂家批发232.9万辆,同比去年增长14%,较上月同期增长6%。今年以来累计批发1079.7万辆,同比去年增长12%。

由于外部环境的剧烈变化,且出现超预期的普遍加关税的巨大外部变盘压力,实际大幅提升的关税对江浙乘用车车市销量有明显低于其它地区的增速的影响。中央各部门与各地区协力、加快落实更加积极有为的宏观政策,有力有效应对外部挑战,汽车产销实现较快增长。因此我们的发展靠“内、外需”共同推动的趋势日益明显。近几个月整车厂家强化生产供给、加库存稳销量,库存增长较快,乘用车产业稳内需的效果持续体现。

3.2025年1-4月中国汽车进口14万辆降35%

2025年1-4月进口汽车13.5万辆,同比下降35%。其中4月进口车4万辆,下滑22%。在2014年进口车达到143万辆峰值后下行,2016-2017年进口增速稍有企稳改善,2018年以来至今持续下滑。2024年进口规模持续锐减,全年进口仅有70万辆,同比下降12%。目前进口车持续萎缩压力仍较大。

4月进口车下滑压力较大。2025年4月进口最高的前10国家是:日本18279辆、德国7864辆、美国6848辆、英国2745辆、斯洛伐克1411辆、瑞典1384辆、墨西哥402辆、奥地利295辆、匈牙利207辆、芬兰202辆。4月同比去年4月增量最大的是日本1490辆、英国820辆、芬兰187辆、西班牙38辆、泰国29辆。2025年1-4月进口车最高的是日本48790辆、德国31528辆、斯洛伐克19144辆、美国15718辆、英国11116辆、瑞典2730辆、墨西哥1845辆、奥地利990辆、匈牙利460辆、韩国450辆,其中本期较同期增量增大的前五个是:芬兰192辆、西班牙70辆、墨西哥60辆、比利时57辆、越南36辆。

随着中国汽车产业的不断强大,电动化转型改变了市场需求结构,燃油车需求持续萎缩,进口燃油车需求也出现明显下降。中国自美国进口车近几年快速下滑,从2017年的28万辆的进口规模,到2024年下降到10.5万辆,下滑幅度较大。2025年1~4月份,进口美国车辆降到15365辆,同比下降54%的水平,而且4月份仍在持续下滑。随着国际关系的不断复杂,还是要未雨绸缪建立更多的复杂的进口模式,维持进口车合理规模,保障国际供给链的安全。

4.1-4月中国占世界新能源车份额68%、自主海外新能源份额12%

2025年1-4月份世界汽车销量达到3026万台,新能源汽车达到618万台。世界广义新能源车销售比例2025年1-4月达到世界汽车比例为27.6%,比2024年全年增长1.3个百分点的水平,而狭义新能源车达到了20.4%的水平,呈现表现相对较强的状态。2025年1-4月的新能源车份额达到20.4%,其中纯电动车的占比达到13.5%,插电混动达到6.9%的汽车比例,混合动力占到7.2%,油电混动的占比提升。2025年1-4月世界新能源乘用车达到597万台,同比增34%。4月世界新能源乘用车达到163万台,同比增34%,环比下降7%。

今年1-4月美国新能源的销量52万台增速7%,相对近几年增速最低。由于即将实施高关税的涨价担忧,美国新能源车4月销量13万台降1%的增长偏弱,且环比下降17%。欧洲新能源乘用车今年1-4月销量112万台,较去年同期增量22万台,增25%。初步统计欧洲新能源乘用车4月28万台、增30%。

2025年中国新能源乘用车世界份额67.7%,其中4月中国新能源乘用车世界份额继续保持70.2%的较高份额,较同期增长3个百分点。2024年中国新能源乘用车世界的新能源乘用车增量贡献度是95%,英国、巴西,美国都是2%左右,印尼1%。2025年1-4月份的世界新能源的增减量贡献度中,中国占了近80%,德国和法国各占了增量的4%,美国和土耳其各占了2%,其他国家实际上增量贡献度都出现了相对下降的情况。所以整个世界新能源车总体的增量贡献基本就是在中国。近几年中国贡献了世界8成左右的增量,中国车市是世界新能源车竞争的核心的焦点。

目前海外可统计到的主流市场中,自主品牌新能源的海外市场分析总体表现持续走强。2021年中国自主品牌新能源车在海外市场份额1.8%;2022年上升到4.7%,增2.9个点;2023年上升到7.9%,增3.2个点;2024年自主新能源乘用车海外销量份额9.5%。2025年自主海外新能源份额12%,其中4月自主新能源乘用车海外市场销量份额13.6%。由于自主新能源竞争力表现较好,因此自主新能源乘用车海外市场销量份额上升较大。

世界新能源车渗透率总体呈现快速提升趋势,2022年已经达到13%水平,2023年达到16%,2024年达到19.2%。2025年2季度仅有21.6%。2025年2季度渗透率中,中国新能源渗透率达到44%,德国达到26%,挪威达到81%,英国29%,而美国仅有8.7%,日本仅有2%,因此世界新能源发展的不均衡性极为明显。

2025年中国新能源乘用车世界份额67.7%,其中2季度中国新能源乘用车世界份额继续保持70.2%的较高份额,较同期增长3个百分点。2025年1-4月中国在世界纯电动车市场份额63.8%份额,较2024年2季度增加1.8个百分点。2025年1-4月中国在世界插电混动份额达到74.9%的超高水平,中国在世界插电混动市场呈现超强的表现。

5.2025年1-4月中国占世界汽车份额33%

2025年4月的世界汽车销量达到756万台,同比增5%。虽然美国、中国车市的4月走强,但2025年4月世界汽车销量较2018年4月峰值仍低1%,处历年的中高位水平。2025年1-4月世界汽车销量3026万台,同比增长5%。

中国2025年1-4月达到世界汽车的33%的份额,中国车企年初较低是春节因素的正常体现。随着政策刺激效果显现,3-4月开始中国车市走强。4月中国汽车的世界销量份额回升到34.2%的较好水平,较去年提升1.2个百分点。

2025年1-4月的全球汽车销量增长5%,其中中国汽车销量1006万台、增长11%,美国销量554万台增5%,印度销量174万台降4%,日本销量163万台增13%,德国销量100万台降4%。目前看中国市场最有活力,增速快。由于俄罗斯市场下滑严重,墨西哥的增速放缓,而南美的阿根廷等市场表现较好,因此自主车企的走势也是出现分化。

中国自主品牌全面提升世界份额。比亚迪、吉利、奇瑞、长安等自主表现较强。近期的新能源发展迅速,俄罗斯车市衰退,中国自主车企走势分化,比亚迪达到世界第6位,吉利第9位,电动化发展也导致部分国际车企逐步走向衰落,自主车企表现全面提升。除了美国市场异常暂时较强和铃木等印度市场较好的因素促进,其它国际品牌份额全面较大的下滑。

来源:乘联分会 作者:崔东树 编辑:虞舜

微信ID : 杭州汽车