乘联分会发布车市周度分析(7月1日-7月7日)

发布时间:2024-07-10 17:12:06

1.本周车市概述

乘用车:7月1-7日,乘用车市场零售27.4万辆,同比去年同期增长6%,较上月同期增长9%,今年以来累计零售1,011.4万辆,同比增长3%;7月1-7日,全国乘用车厂商批发19.5万辆,同比去年同期下降26%,较上月同期下降21%,今年以来累计批发1,194.7万辆,同比增长5%。

新能源:7月1-7日,乘用车新能源市场零售13万辆,同比去年同期增长37%,较上月同期增长3%,今年以来累计零售424.3万辆,同比增长33%;7月1-7日,全国乘用车厂商新能源批发11.1万辆,同比去年同期增长24%,较上月同期下降20%,今年以来累计批发473.1万辆,同比增长30%。

2.2024年7月全国乘用车市场零售平稳起步

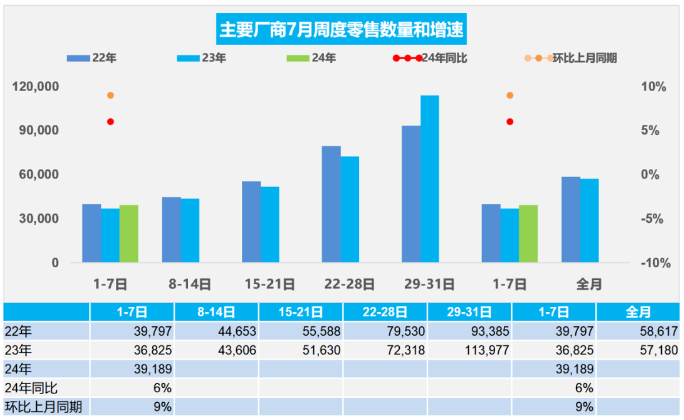

7月第一周乘用车市场日均零售3.9万辆,同比去年同期增长6%,较上月同期增长9%。

7月1-7日,乘用车市场零售27.4万辆,同比去年同期增长6%,较上月同期增长9%;今年以来累计零售1,011.4万辆,同比增长3%。

近几年夏季车市淡季不淡的特征日益明显,2014-2019年的7月车市零售占全年总量平均在6.9%,而2020-2023年的7月车市零售占全年总量平均在8.4%,其中2023年达到8.8%的较高占比,日益向欧美老龄化市场过渡,普及化特征弱化。随着私车普及和智能电动车的快速增长,车主低成本出行游玩热情较高,私车报废更新补贴政策推动的购车需求持续加速释放,购车、换车出游也是部分家庭的最佳选择,有利于居民消费潜力释放。

3.2024年7月全国乘用车厂商销量开局偏弱

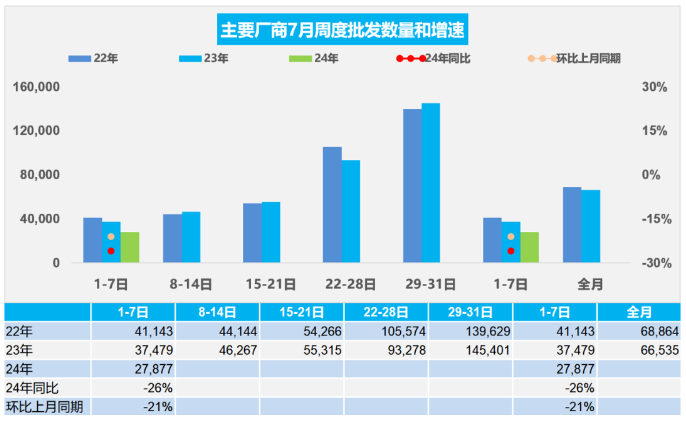

7月第一周批发日均2.8万辆,同比去年7月同期下降26%,环比上月同期下降21%。

7月1-7日,全国乘用车厂商批发19.5万辆,同比去年同期下降26%,较上月同期下降21%;今年以来累计批发1,194.7万辆,同比增长5%。

今年7月共有23个工作日,较去年的21个工作日多两天,有利于7月的产销平稳走势。随着车市增长的结构性分化,部分企业传统燃油车产能充裕,燃油车市场萎缩压力下的去库存特征明显,7月初车市批发走势较弱。

上半年持续增强的大幅促销扰乱了车市正常的价格走势,终端价格修复需要一段时间适应,加上二季度超强的促销力度对下半年购车客户的消费透支效应,7月以价换量的效果有可能减弱。车企结合上半年战果,也将对市场预期、产品结构及上市节奏进行优化调整,或将进入蓄力期。

4.2024年5月中国占世界汽车份额33%

2024年5月的世界汽车销量达到727万辆,同比下降1%,环比增长4%。2024年5月较2018年5月峰值仍稍低10%,处历年的中位水平。2024年1-5月销量3,566万辆,同比增长3%。2024年5月中国车企的世界份额33%。

从世界范围角度来看, 2024年中国汽车市场恢复较强,比亚迪、吉利汽车、长安汽车等中国车企回升效果最为突出,以丰田和起亚为代表的亚洲集团表现仍较差。近两年的国际芯片短缺对中国车市的影响较小,反而推动中国汽车出口表现很强,抢占巨大的国际市场供需缺口,获得难得发展机遇。作为汽车芯片这样的高垄断行业,此次的供给端紧缩将对中国供应链崛起带来重大机会,近期的新能源发展迅速,中国自主车企走势较强。