7月重卡市场再传“涨声”

发布时间:2025-08-11 17:30:23

重卡市场又跑出加速度。

根据各家重卡企业提供的销售数据,今年7月,我国重卡市场销售各类车型约8.3万辆(批发统计口径,包含出口和新能源车辆),同比增长42%,较上年同期净增约2.4万辆。至此,重卡市场自今年4月起已实现“4连涨”,且涨幅逐月扩大。今年1~7月,国内重卡市场累计销量62.2万辆,同比增长11%。

5家企业销量破万辆

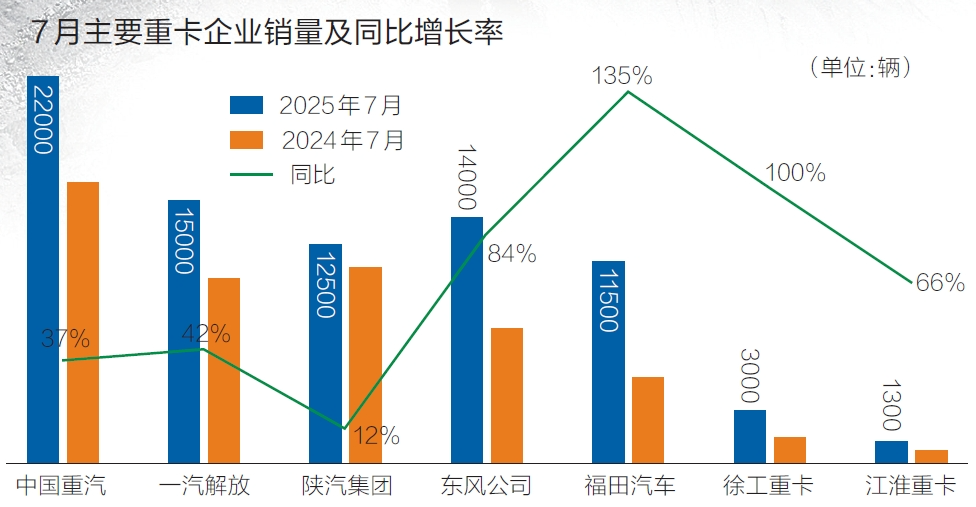

在重卡市场月度销量“排位赛”中,有5家企业月销破万辆。其中,中国重汽以约2.2万辆的销售成绩稳居头把交椅;另外,同比增速跑赢市场的企业有福田汽车、徐工汽车、东风公司和江淮重卡。

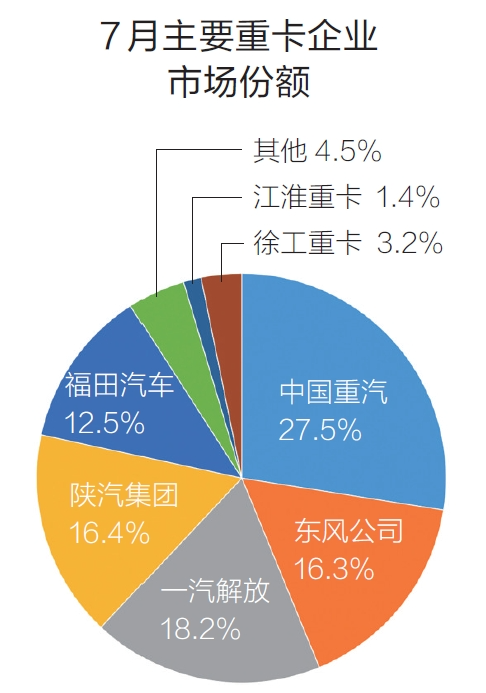

具体来看,7月,中国重汽销售各类重卡约2.2万辆,同比增长37%,位居行业第一;1~7月,中国重汽累计销量约17.1万辆,同比增长10%,市场占有率为27.5%。一汽解放7月销售重卡约1.5万辆,同比增长42%,排名行业第二;今年1~7月,一汽解放累计销售重卡约11.35万辆,同比下降2.7%,市场占有率为18.2%。7月,东风公司(包括东风商用车、东风柳汽乘龙、东风华神等)销售重卡约1.4万辆,同比增长84%,位居行业第三;1~7月,东风公司累计销售各类重卡约10.12万辆,同比增长10%,市场占有率达16.3%。陕汽集团7月销售重卡约1.25万辆,同比增长12%,排名第四;1~7月,陕汽集团累计销量10.18万辆,同比增长11%,市场占有率为16.4%。福田汽车(含福田戴姆勒汽车)7月销售重卡约1.15万辆,同比大幅增长135%,领涨行业,位居第五;1~7月,福田汽车累计销售重卡约7.8万辆,同比增长81%,市场占有率为12.5%。

7月,徐工重卡销量3000辆,同比增长100%,排名第六;1~7月,徐工重卡累计销量1.98万辆,同比增长77%,市场占有率为3.2%。江淮重卡7月销量1300辆,同比增长66%,位列第七;今年1~7月,江淮重卡累计销量9000辆,同比增长9%,市场占有率为1.4%。

政策激活市场需求

结合近8年的销售数据,7月重卡市场约8.3万辆的销售成绩,仅低于2020年7月同期水平,这一表现远超市场预期。在传统销售淡季、市场需求随季节性回落的背景下,这份逆势增长的成绩单,无疑释放出行业活力回升的积极信号。

在业内人士看来,7月重卡销量实现大幅增长,主要归功于以下几方面因素:

第一,截至5月底,全国几乎所有省(区、市)的老旧营运货车报废更新细则均已落地实施,这一政策“及时雨”有效激活市场潜在需求。在利好政策驱动下,7月重卡批发销量同比增长42%,国内终端销量也实现20%的显著提升。当下,新一轮报废更新政策对重卡购置需求的拉动效应愈发凸显,不仅为新车销售开辟出广阔的市场空间,更成为推动重卡销量实现“4连涨”的关键因素;第二,7月,我国重卡出口延续增长势头,预计整体出口销量同比增长超20%,为市场整体销量提升提供重要支撑;第三,新能源重卡与柴油重卡市场持续热销。其中,新能源重卡表现尤为亮眼,7月终端销量突破1.5万辆,同比增长120%,月度市场渗透率超26%。截至目前,该市场已实现同比“30连涨”。从当前销量走势看,新能源重卡有望在未来较长一段时间内延续增长态势。此外,柴油重卡市场受益于政策利好的推动,7月终端销量预计同比增长约25%,展现出良好的市场活力。

但值得注意的是,尽管当前国内重卡市场呈现回暖的积极迹象,但仍面临诸多挑战。首先,宏观经济与消费市场复苏进程未达到预期水平,导致重卡终端需求增长动能不足;其次,国内公路物流行业持续承压,货源紧张与运力过剩的矛盾长期存在,严重抑制用户购车意愿;再者,受市场整体疲软及新能源重卡快速崛起的双重冲击,此前表现突出的天然气重卡市场出现剧烈波动。数据显示,7月天然气重卡终端销量预计同比下降20%,市场渗透率亦未见明显提升。上述因素均为重卡市场全面复苏增添不确定性。

三季度销量有望大幅增长

7月重卡市场已显现持续复苏的迹象,这一增长势头能否在8月延续?

“从当前行业走势来看,各地老旧运营货车报废更新政策正持续发力,此前被抑制的终端需求有望逐步释放,这将为三季度重卡市场提供有力支撑。”北京卡车经销商刘少伟分析道。

河北重卡经销商张温善同样对市场前景持乐观态度。他指出,在汽车以旧换新政策的推动下,老旧运营货车更新换代进程将进一步加快,这无疑将为重卡市场注入新的增长动力。与此同时,鉴于近期柴油价格持续攀升,预计天然气重卡市场将在8月实现销量同比转正,成为推动市场重回增长轨道的重要力量。

值得关注的是,2024年三季度重卡市场表现持续低迷,月均销量不足6万辆,月均批发销量也仅有6.1万辆。基于这一较低的基数效应,今年三季度重卡销量有望实现较为明显的同比增长,其中9月同比增速预计可达50%以上。

来源:中国汽车报 作者:文/制图:李亚楠 编辑:虞舜

微信ID : 杭州汽车