乘联分会发布周度分析(2025年12月1日-12月7日)

发布时间:2025-12-12 16:08:09

1.本周车市概述

乘用车:12月1-7日,全国乘用车市场零售29.7万辆,同比去年12月同期下降32%,较上月同期下降8%,今年以来累计零售2,178.1万辆,同比增长5%;12月1-7日,全国乘用车厂商批发29.8万辆,同比去年12月同期下降40%,较上月同期下降18%,今年以来累计批发2,706.3万辆,同比增长10%。

新能源:12月1-7日,全国乘用车新能源市场零售18.5万辆,同比去年12月同期下降17%,较上月同期下降10%,今年以来累计零售1,165.7万辆,同比增长19%;12月1-7日,全国乘用车厂商新能源批发19.1万辆,同比去年12月同期下降22%,较上月同期下降20%,今年以来累计批发1,394.7万辆,同比增长27%。

渗透率:12月1-7日,全国乘用车市场新能源零售渗透率62.2%;全国乘用车厂商新能源批发渗透率64.3%。12月第1周全国纯燃料轻型车生产21.2万辆,同比去年同期下降27%,较上月同期下降18%。12月第1周混合动力与插混总体生产14万辆,同比去年同期下降10%,较上月同期下降2%。

2.2025年12月全国乘用车市场零售销量走势

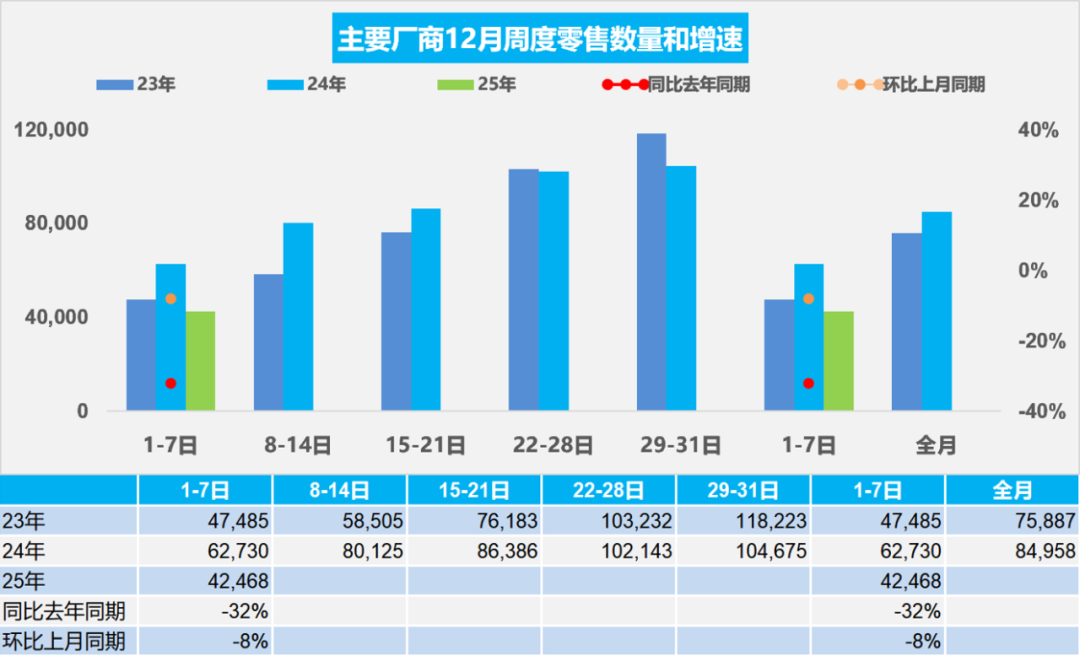

12月第一周全国乘用车市场日均零售4.2万辆,同比去年12月同期下降32%,较上月同期下降8%。

12月1-7日,全国乘用车市场零售29.7万辆,同比去年12月同期下降32%,较上月同期下降8%;今年以来累计零售2,178.1万辆,同比增长5%。

2025年12月开局的车市零售走势不强,由于去年12月市场持续拉升火爆,今年零售增速偏低。以旧换新政策刺激的是换购需求,并非刚性购买需求,消费群体的政策敏感度极高,需求波动较大。受政策收缩的影响,11月车市零售是环比下降,目前12月初的零售相较11月也是增长偏弱的。

国家宏观经济持续向好,消费信心相对稳定,但由于部分地区的以旧换新和报废更新补贴政策大幅收紧,11月零售出现环比负增长,而且燃油车零售达到下降22%,因此近期经销商的观望心态也较强。随着反内卷的效果良好,市场促销力度保持温和,因此月初的零售进度并不快。受今年新能源车车购税免税到期,明年买车多5个点车购税的政策影响,消费者年末购车紧迫感仍会很强。为应对交付周期延长导致的消费者购车成本上升,车企纷纷推出购置税补贴方案,这种兜底式方案只是今年年末的暂时行为,未来不可持续。

3.2025年12月全国乘用车厂商批发销量走势

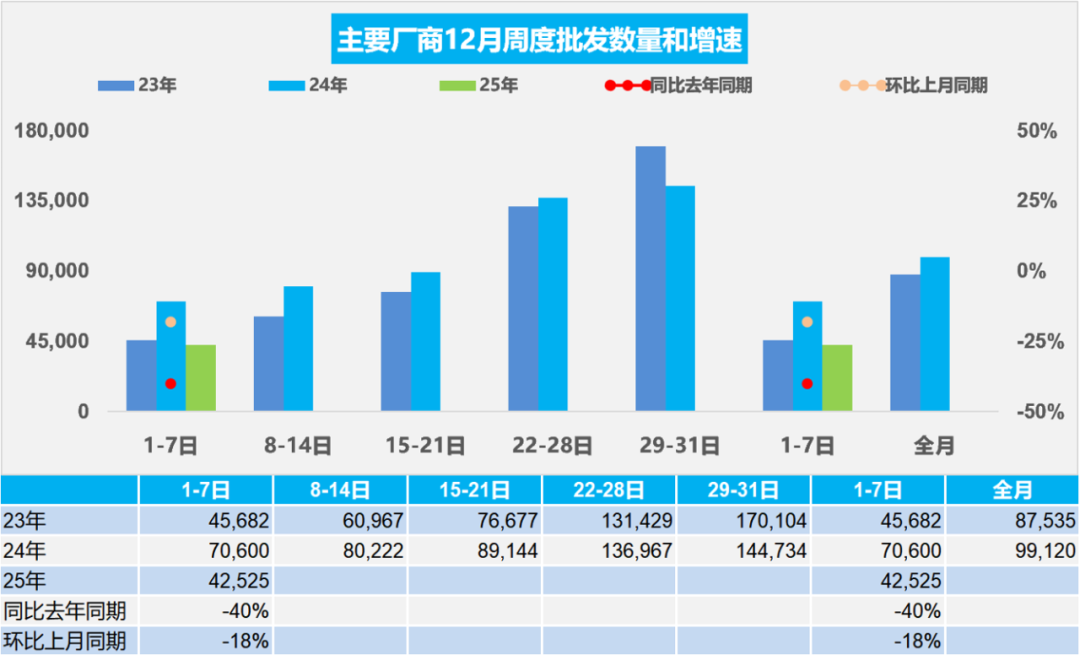

12月第一周全国乘用车厂商日均批发4.3万辆,同比去年12月同期下降40%,较上月同期下降18%。

12月1-7日,全国乘用车厂商批发29.8万辆,同比去年12月同期下降40%,较上月同期下降18%;今年以来累计批发2,706.3万辆,同比增长10%。

2025年12月共有23个工作日,较去年同期多一天,较11月的20个工作日多3天,12月生产销售时间相对充裕。12月第一周厂商批发销量相对缓慢,主要是11月零售偏弱,目前的零售回暖慢于预期,连续两个月的渠道库存增长较快,经销商在月初极其谨慎的进车。而2024年12月的市场热情超强,连续的去库存导致经销商去年年末库存较低,经销商进货更加主动积极,推动第一周批发暴增。今年12月相对2023年12月第一周的表现也是稍低的。

国内稳健、出口强,三季度以来中国汽车出口局面向好,部分海外市场增长良好。自主新能源的海外市场表现亮眼,燃油车的俄罗斯市场去库存压力减少,推动汽车出口全方位持续提升。随着中国插混和普混等车型的出口力度加大,海外市场的自主品牌对国际品牌的冲击会逐步明显,按照近20年中国耐用消费品的出口强势增长的经验,自主新车性价比提升和海外营销体系的建设将带动中国自主品牌的国际市场持续走强,目前月度的海外销量的贡献度持续增长。

4.欧美逐步回归“油电同强”

上周欧美的汽车能源战略的新闻值得关注,验证了中国“油电同强”的前瞻正确性。上周美国总统特朗普提议终止拜登政府时期颁布的严格乘用车燃油经济性标准,这对欧洲激进的禁售燃油车政策是巨大的冲击。由于电动化带来汽车行业利润空心化,竞争力下降,欧美车企逐步改变立场。近几年中国汽车的世界地位大幅提升,亚洲车企总体表现较强。在全球汽车产业面临利润空心化、政策摇摆不定的背景下,中国的“油电同强”战略有望成为世界汽车产业发展的正确方向,引领全球汽车产业迈向更加可持续、多元化的未来。

特朗普此次宣布上述提案之际,美国政府正试图应对民众对生活成本的担忧。此次政策调整得到了多家汽车和石油行业参与者的支持。短短几年内,美国主力汽车制造商已从欢呼电动汽车革命,转变为反对拜登政府的标准过于激进地推动行业向电动汽车转型。

欧盟已通过立法明确要求,自2035年起全面禁售燃油车,该政策旨在推动汽车产业向零排放转型。根据《Fit for 55》方案,到2030年新车碳排放需减少55%,2035年实现零排放,同时涉及航空减排、碳关税等配套措施。欧洲的政策失败在于纯绿色环保伤害企业巨大,欧洲的有些理念被政客搞得很极端,欧洲一些国家想要2030年禁售燃油车,这是完全脱离实际的,对企业伤害巨大。这导致欧洲一些企业在2021年就准备逐步放弃发动机的研发,逐步淘汰燃油车。近期德国总理默茨表示,希望阻止欧盟计划在2035年彻底禁止传统燃油发动机新车的方案。德国副总理兼财政部长克林拜尔表示,应采取灵活、务实的方式对待混合动力或合成燃料技术,社民党可能会支持在2035年之后允许使用增程式汽车、插电式混合动力汽车和混合新燃料。近日,一份联合信函显示,六个欧洲国家致函欧盟委员会,呼吁在汽车新政策一揽子计划即将公布前,放宽原定于2035年生效的内燃机汽车销售禁令。

随着“油电同强”的战略驱动,东升西降,亚洲车企总体较好,中国自主品牌全面提升世界份额。比亚迪、吉利、奇瑞、上汽、长安等自主表现较强。

5.2025年11月乘用车市场降价促销分析

2025年乘用车行业促销与降级均回归理性,市场秩序明显改善。2025年1-11月降价规模173款,较同期少45款,其中常规燃油车降价51款,较同期减少27款;混合动力燃油车降价8款,较同期减少10款;插混燃油车降价30款,较同期减少1款;增程式车型降价13款,较同期少1款;纯电动车型降价71款,较同期减少6款。2025年11月降价规模19款,较同期少7款。其中燃油车8款,较同期少1款;混合动力燃油车2款,较同期少1款;插混车5款,较同期多4款;增程式车型2款,较同期多1款;纯电动车型2款,较同期少10款。

2025年1-11月份,新能源车新车降价车型均价20.4万元的降价力度算术平均达到2.4万元,降价力度达到11.7%。11月份,新能源车新车降价车型均价21.8万元的降价力度算术平均达到3万元,降价力度达到13.8%的较高水平。2025年1-11月份,常规燃油车新车降价车型均价18.1万元的降价力度算术平均达到1.6万元,降价力度达到9%。11月份,常规燃油车新车降价车型均价26.3万元的降价力度算术平均达到2.2万元,降价力度达到8.3%。

2025年11月新能源车的促销回升到10.1%的中高位,较同期增加3.1个点,较上月微增0.3个百分点。11月传统燃油车的促销稳定在24%的水平,较上月持平,较同期增加2.1个百分点。

国家以旧换新政策效果突出,市场销量增长,内卷降价现象明显减弱,行业运行压力改善,1-10月汽车行业利润率回升到4.4%的中低位,这也是行业规模上升和价格促销趋稳的良好表现。

6.2025年1-10月二手车1,649万辆增长3.5%,交易额10,572亿元增长0.6%

2025年10月,全国二手车市场交易量176万辆,环比下降2%,同比增长2.7%,交易金额为1,110亿元,同比下降0.8%。2025年1-10月,二手车累计交易量1,649万辆,同比增长3.5%,交易额10,572亿元,增长0.6%。近几年二手车的转籍比例在25到30%之间波动的趋势,2025年10月达到33.1%的当期历史高位。

2025年10月,全国新能源二手车市场交易量14.8万辆,环比下降7%,同比增长42%,新能源渗透率11.2%。2025年1-10月,新能源二手车累计交易量128.4万辆,同比增长44%。

在中国汽车流通协会的呼吁下,二手车流通改善。各地交管部门办实事,便利群众企业办事,促进二手车流通。但与国际先进的发达国家市场相比,中国二手车的交易比例相对比较低,而中国的汽车市场起步相对较晚,二手车消费起步更晚,目前二手车正处于快速崛起阶段,未来发展潜力极其巨大。尤其是新能源车的发展,让中国的更多的普通消费者有了购车和用车的低成本的巨大优势。虽然部分地区提前超额完成预定补贴,国家报废更新政策的力度放缓,但中国二手车发展潜力极其巨大,汽车经销商集团的二手车业务和汽车报废更新蓬勃发展, 2025年以旧换新必然是超强增长。

来源:乘联分会 作者: 编辑:虞舜

微信ID : 杭州汽车