上半年L2渗透率超40%,高阶智驾“拐点”将至

发布时间:2023-09-20 09:48:53

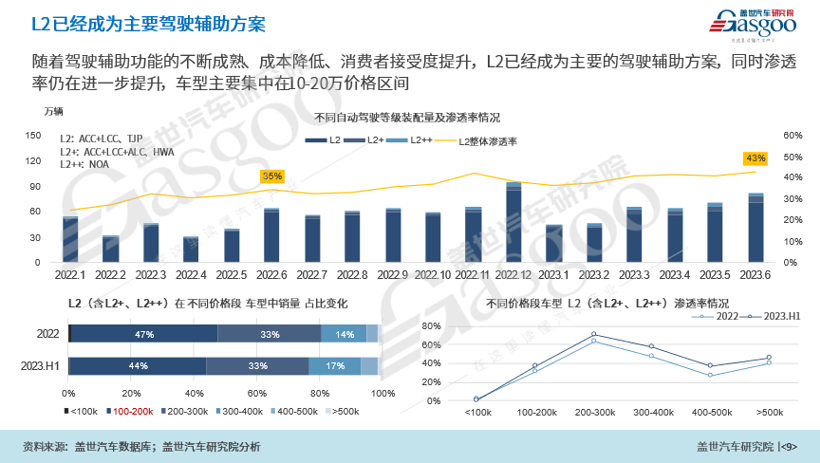

分价格区间来看,10-20万元区间车型,是L2的主力市场,上半年占比达到了44%。但从另一方面,由于这一价格区间新车体量较大,L2现阶段整体渗透率并不是很高,刚刚接近40%,还有较大的提升空间。

反而20-30万元以及30-40万元价格区间,因为对智驾系统的成本包容性更强,尤其部分主打这一区间的新造车品牌对智驾系统几乎实现了标配,加之市场体量相对较小,L2渗透率更高,其中在20-30万元市场已经超过了60%。

图片来源:盖世汽车

从具体应用来看,在各种乘用车驾驶辅助功能中,以AEB搭载量较高,渗透率超过了50%。分析原因,除了从功能层面,AEB可以帮助有效减少追尾事故的发生,一个很关键的驱动力是政策引导。比如美国,此前已经明确规定,从2022年9月开始上市新车都需标配AEB系统。而在国内,乘用车领域虽然没有强制,但在新版C-NCAP中,已经加入了对AEB的相关测评项目,一定程度上助推了AEB的普及。

不过由于不同企业在软硬件配置和设计逻辑上的差异性,以及相关测试标准的缺乏,目前市面上的AEB在实际应用过程中表现参差不齐,在安全性及用户体验等方面,均还有较大的优化空间。

另外,LDW、FCW、ACC、LKA、LCC等辅助驾驶功能,渗透率也均超过了30%,并已下探到10-20万价格区间。

而在智能泊车方面,目前主流方案为APA,上半年搭载量约为148.7万辆,行业整体渗透率在16%,搭载品牌以外资为主,其中奔驰、大众、宝马搭载量比较靠前。其次是遥控泊车RPA,1-6月累计搭载量为109万辆 ,市场渗透率为11.73%。智能化级别更高的记忆泊车HPA 近两年也已经开始小规模上车,如小鹏P5、2023款KiWi EV等车型已率先搭载。长远来看,自主代客泊车AVP将是智能泊车发展的最终方案,并有望成为最早商业落地的L4级自动驾驶应用。

值得一提的是,伴随着ADAS渗透率的持续提升,一批本土核心供应商在过去两年也开始走向台前,并占据一定的市场份额。据盖世汽车研究院分析,在行车ADAS领域,今年上半年本土供应商的市场份额已经从去年同期的8.4%提升到了11%,未来有望进一步增加。

图片来源:盖世汽车

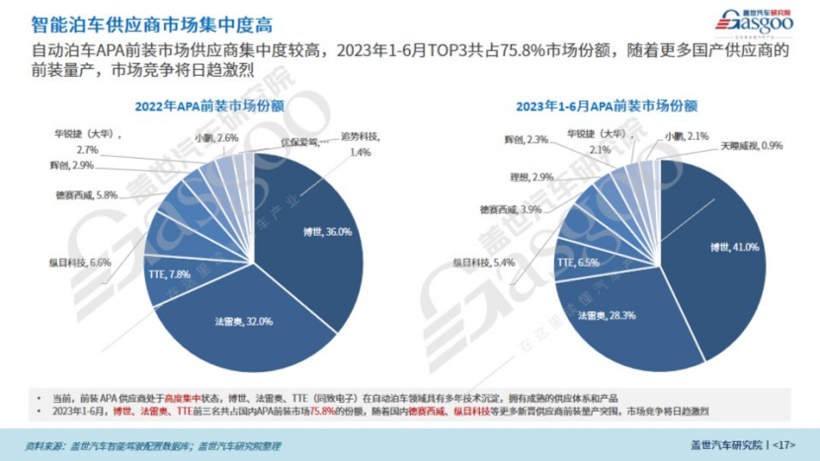

在泊车领域,今年1-6月,博世、法雷奥、TTE三家企业共占据了国内APA前装市场76%的份额,行业集中度较高,其中仅博世就占据了40%的市场份额。但随着德赛西威、纵目科技等更多本土新晋供应商实现前装量产突围,市场竞争也将更加激烈。据盖世汽车研究院预测,2023年APA搭载率有望上升至20%,到2025年,国内自动泊车市场规模有望达到442亿元,未来三年CAGR达24%。

来源:盖世汽车 作者: Vivi 编辑:马国平

|

|

微信ID : 杭州汽车