乘联分会发布车市周度分析(2024年6月17日-6月23日)

发布时间:2024-06-27 16:21:45

1.本周车市概述

乘用车:6月1-23日,乘用车市场零售108.7万辆,同比去年同期下降12%,较上月同期增长2%,今年以来累计零售916万辆,同比增长3%;6月1-23日,全国乘用车厂商批发116.9万辆,同比去年同期下降9%,较上月同期增长11%,今年以来累计批发1,075.3万辆,同比增长6%。

新能源:6月1-23日,新能源车市场零售53.4万辆,同比去年同期增长19%,较上月同期增长7%,今年以来累计零售378.9万辆,同比增长32%;6月1-23日,全国乘用车厂商新能源批发57.9万辆,同比去年同期增长23%,较上月同期增长9%,今年以来累计批发421.7万辆,同比增长30%。

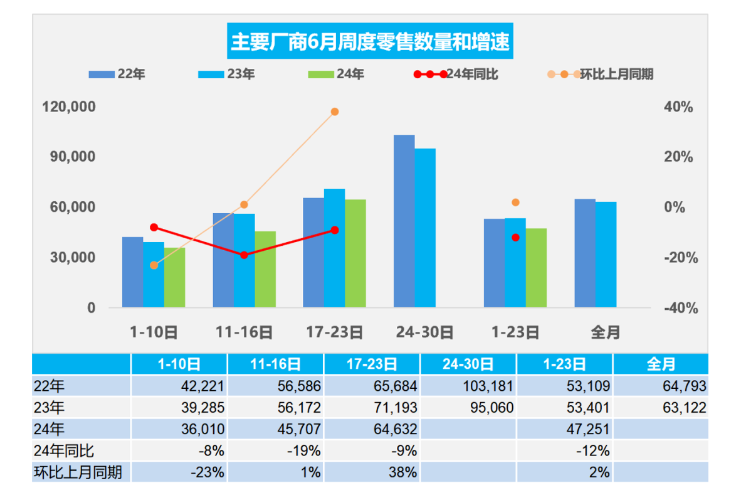

2.2024年6月全国乘用车市场零售平稳起步

6月第一周乘用车市场日均零售3.6万辆,同比去年同期下降8%,较上月同期下降23%。

6月第二周乘用车市场日均零售4.6万辆,同比去年同期下降19%,较上月同期增长1%。

6月第三周乘用车市场日均零售6.5万辆,同比去年同期下降9%,较上月同期增长38%。

6月1-23日,乘用车市场零售108.7万辆,同比去年同期下降12%,较上月同期增长2%;今年以来累计零售916万辆,同比增长3%。

今年6月共有19个工作日,较去年的21个工作日少两天,不利于6月半年销量冲刺。春季新车降价潮结束,北京电动车号牌5月底发放,以旧换新的更新拉动,共同推动6月购车热度的延续。截至6月25日中午12时,商务部汽车以旧换新信息平台已收到汽车报废更新补贴申请11.3万份,近一周以来新增补贴申请数量超3.6万份,政策效果呈现加快增长态势,推动了6月车市的增长。

6月前两周的燃油车市场低迷,随着广汇汽车的股价下降,流通领域有些情绪低沉。但随着乘用车市场进入半年收官期,各地方和车企努力冲刺销量业绩的意愿很强烈,厂商和经销商无论如何也要努力卷收官的销量。因此6月仍是销量走势较好的月份。

3.2024年6月全国乘用车厂商销量平稳起步

6月第一周乘用车厂商批发日均3.5万辆,同比去年同期下降13%,环比上月同期增长4%。

6月第二周乘用车厂商批发日均4.4万辆,同比去年同期下降28%,环比上月同期下降5%。

6月第三周乘用车厂商批发日均7.9万辆,同比去年同期增长8%,环比上月同期增长27%。

6月1-23日,全国乘用车厂商批发116.9万辆,同比去年同期下降9%,较上月同期增长11%;今年以来累计批发1,075.3万辆,同比增长6%。

2024年高考人数1,342万,创历史新高,这也将带来高考后的学车热和旅游热,有利于6月车市持续走强。随着智能新能源车第三空间的使用体验提升和综合使用成本的稳定预期,今年夏季自驾游火爆程度又将有提升,私车自驾等个性化、低成本出行方式成为更多人选择。

燃油车和新能源车的需求不同,不是能简单全面替代的,常规燃油车消费的持续低迷是抑制车市全面回暖的重要因素,此次以旧换新等政策合理保证了燃油车消费群体的换购需求,对车市平稳发展意义很大。国家对当前“促进消费、提振内需”的通盘考虑和细节把握日趋清晰和精准,市场“淘汰更新”和“换购更新”的消费潜力将逐步得到释放,有益于未来几个月的车市逐步走强。

从乘用车厂商监控数据来看,2024年1-5月份中国自主品牌车出口在海外当地市场零售同比增长了57%,其中5月自主车出口的海外零售同比增长57%,继续保持强势增长的态势。由此判断中国乘用车的6月出口仍会保持良好增势,将推动着6月份总体乘用车的国内外销售总量继续环比有较好的增长。

4.2024年5月中国汽车出口56.8万增29%

2024年5月中国汽车实现出口56.8万辆,同比增速29%、环比增长2%,同环比走势很好;1-5月中国汽车实现出口245万辆,出口增速26%。中国汽车出口一季度增速相对前三年的超高增速有所放缓,4-5月增速回升。今年的主要动力仍是中国产品竞争力提升、欧美市场的小幅增长及俄乌危机下俄罗斯市场的国际品牌全面被中国车替代,尤其是中国的燃油车出口竞争力提升带来的出口增大。2024年1-5月中国汽车实现出口464亿美元,出口增速20.1%。

2024年1-5月汽车出口均价1.9万美元,同比2023年的1.9万美元,仍算基本持平。

2024年5月中国汽车出口总量的前五国家:俄罗斯103,763辆、巴西53,164辆、墨西哥42,192辆、比利时28,851辆、阿联酋28,661辆;5月中国汽车出口增量的前五国家:巴西48,384辆、俄罗斯36,543辆、阿联酋15,882辆、美国7,544辆、韩国7,314辆。

2024年1-5月整车出口总量的前五国家:俄罗斯372,542辆、墨西哥190,897辆、巴西159,612辆、比利时124,081辆、阿联酋114,530辆;1-5月中国汽车出口增量的前五国家:巴西138,093辆、俄罗斯87,675辆、阿联酋54,797辆、土耳其34,352辆、墨西哥32,892辆。增量前5国家的的增量贡献度为69%,其中巴西出口贡献巨大。2024年1-5月澳大利亚、西班牙、以色列、泰国、厄瓜多尔等市场下降较大;中亚和俄罗斯市场都表现相对较强,甚至俄罗斯市场也成为增量的核心市场。

5.全国商用车国内市场5月新能源渗透率19%

根据国家金融局保险数据,近几年的商用车出口市场爆发增长,而国内商用车市场历经2021年前的强势增长,近期进入低速增长阶段。因春节因素干扰复杂,今年1-2月商用车国内销量暂时表现较低迷,随后3-5月大幅走强。今年1-5月商用车国内销量实现121万辆,同比增长0.1%;5月商用车国内销量实现25万辆,同比增长5%,环比4月下降11%。今年3-5月因市场回暖的因素同比增长。2024年1-5月份,新能源商用车在商用车渗透率达到15%的水平,其中5月份新能源渗透率达到19%,相对于去年5月的9%,提升10个百分点,新能源轻客等市场的表现相对较强。

6.2024年1-5月中国汽车进口27万下降4%

中国进口车进口量从2017年的124万辆持续以年均8%左右下行,到2023年仅有80万辆。2024年1-5月汽车进口27.1万辆,同比下降4%。随着国产车的崛起和国际品牌本土化加速,近几年汽车进口持续低迷,1-5月持续3年负增长。5月进口汽车6.3万辆,同比增7%,环比增长22%,这是历史少见的5月增长。

2023年欧洲2.5L以上乘用车对中国出口达到19.6万辆,同比增长11%、179亿美元同比增长3%,2024年1-5月达到5.55万辆下降32%、51亿美元下降32%,其中5月进口量1.1万辆,下降27%。5月进口金额11亿美元,下降16%。

随着中国汽车产业的不断强大,电动化转型改变了市场需求结构,燃油车需求持续萎缩,进口燃油车需求也出现明显下降。随着国际关系的不断复杂,还是要未雨绸缪建立更多的进口模式,维持进口车合理规模。

来源:乘联分会 作者: 编辑:虞舜

微信ID : 杭州汽车