|

7000亿市场的“畸形”

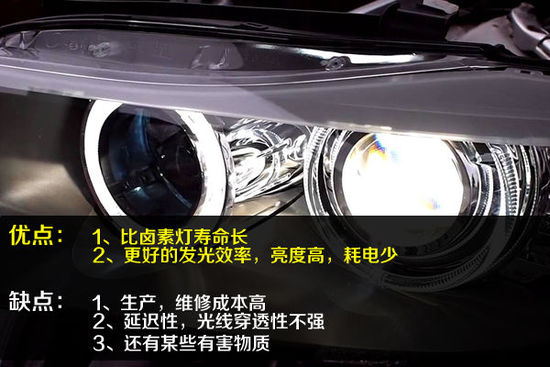

黄永和称,配件渠道垄断造成了综合修理企业无法与授权4S店体系公平竞争。目前,按照流通渠道划分,国内配件主要分为“原厂件”和“副厂件”两类。在国家有关汽车品牌授权销售政策保护下,原厂配件一般都被限定在4S店体系内销售使用,综合修理企业基本无法从正规渠道获得原厂配件。4S店的配件一般比同类副厂件贵50%以上。国内的车主使用一辆进口汽车一年的维修保养费用要比欧洲车主高出1~2倍。

由于很多副厂件生产源头和流通渠道比较复杂,造成很多假冒伪劣、以次充好的配件充斥市场。由配件问题引发的投诉已经占到汽车行业投诉的70%以上。

“除了配件渠道垄断之外,汽车厂商还封锁汽车维修技术信息,造成综合类维修企业先天技术不足。国内目前缺乏相关法规要求汽车维修技术信息(如诊断技术、故障解码、拆装工艺等)必须公开,因此相关汽车整车厂只对其4S店内部开放。这造成综合类企业无法获得有效的技术支持以及培养行业人才。目前,我国4S店以外的维修技师成长困难。”黄永和称。

截至2013年底,中国民用汽 车保有量已达1.27亿辆,其中私家车占到80%以上,汽车的售后维修保养也成为一个巨大的市场。

“汽车维修市场被‘卡住脖子’不能健康发展的主要原因是上游的整车企业涉嫌纵向垄断。整车企业不对非4S店体系外的综合修理企业公开配件流通和汽车维修技术信息。”黄永和说。

相关资料表明,售后服务利润是整车销售利润的3倍。2005年我国汽车后市场的营业额为880亿元,2009年增加到2400亿元。新华信国际信息咨询(北京)有限公司联合总裁和CEO林雷预计,主要包括汽车维修服务的汽车售后市场在2012年的产值在4000亿元,到2015年,产值将达到7000亿元。不过,如此大的汽车售后市场,中国却缺少大型的快捷连锁维修企业。进入汽车售后市场的第一批快修业投资者不少都以失败告终,如曾在中国上海、广东、北京等地快速圈地的洋快修巨头“黄帽子”,现已退出了中国市场。

“主要原因是售后服务零部件的渠道一直由汽车厂家变相垄断,汽车厂家对售后服务的零部件‘打真不打假’,而原厂配件经过层层加价,与4S店不相上下,缺乏竞争力。”黄永和说。

|