用户:买自燃险靠谱吗? 自燃险,是目前和电动汽车自燃理赔契合度最高的险种。 向平安车险和中国人保车险理赔员咨询得知,电动汽车可以购买自燃险,费率与车损险保额和车龄挂钩。以平安车险为例,一辆车龄低于2年,10万元保额的机动车,自燃险保费仅为120元。电动汽车和燃油车的自燃险保费没有区别。

来源:平安车险官网 和上述经销商不同,另一位某主流品牌电动汽车经销商表示,消费者购买电动汽车时,他的4S店销售人员一定会提醒其购买自燃险。 原因是,如果在质保期内,电动汽车发生电池短路等,引起自燃,厂家会全额赔付,但对于非质量问题导致的自燃,厂家不会理赔,用户只能通过保险公司寻求赔偿。尤其是对于贷款期内的车辆,如果没有买自燃险,一旦发生自燃而得不到理赔,用户还款就可能中断。 不过,在实际操作中,购买自燃险的用户不占多数。 一位业内人士告诉笔者,自燃险属于汽车商业险中的附加险,4S店销售人员通过自燃险获得的提成不高,在用户购车时,并不是所有销售人员都会主动推荐购买,有的甚至会告诉用户,没有必要买自燃险,借此也能拉近和客户的关系。

一位电动汽车用户购买的保险单,补贴后价格为15万元以下的电动车,车损险和不计免赔费用仅约200元

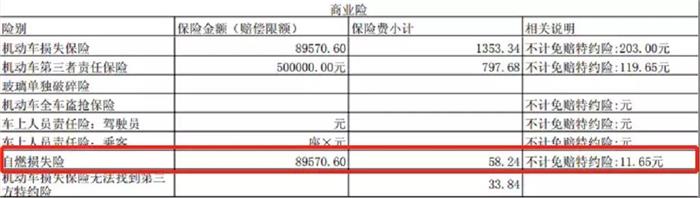

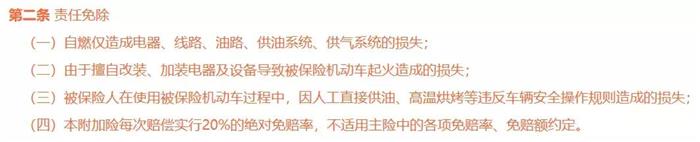

另一位电动车用户2018年8月购买的比亚迪元EV360,自燃损失险金额不到60元。 即便买了自燃险,普通消费者的认识也不够充分,部分人默认,只要电动汽车自燃,自燃险就能全额赔付。但资料显示,自燃险通常无法全额赔付车主损失,对于电动汽车的自燃事故,能覆盖的损失更为有限。 比如,平安车险官网明确,自燃险通常有20%的绝对免赔率。例如,因自燃导致的损失为1万元,保险公司最多只赔偿8000元。要获得全额赔付,用户需购买自燃险的不计免赔,其费率为自燃险保费的15%。 买了自燃险和不计免赔能保证,自燃事故全额赔付吗?不能。按照平安车险规定,自燃险还包括下图中4种免责情况。

除了这四项明文规定的免责情况,上述经销商透露,用户要通过自燃险获得理赔,还必须由消防部门查勘现场,并出具起火原因鉴定证明,这一鉴定过程非常繁琐。 此外,保险公司也要在事故现场鉴定,确定车辆自燃时,用户是否施救,如果找不到施救痕迹,事故可能有人为放纵火情嫌疑,进而影响理赔。 |