新车险实施细则来了 交强险统一切换 还有个坏消息……

发布时间:2020-09-11 14:05:44

商业险保费=标准保费×NCD×交通违法系数×自主折扣系数

其中自主折扣系数取代了现行的“自主渠道系数”和“自主核保系数”。现行规定中,浙江的费率调整系数区间为0.38-2.65,新规定下,区间扩大到0.33-2.7。这就意味着,商业车险保费的浮动区间进一步拉大。

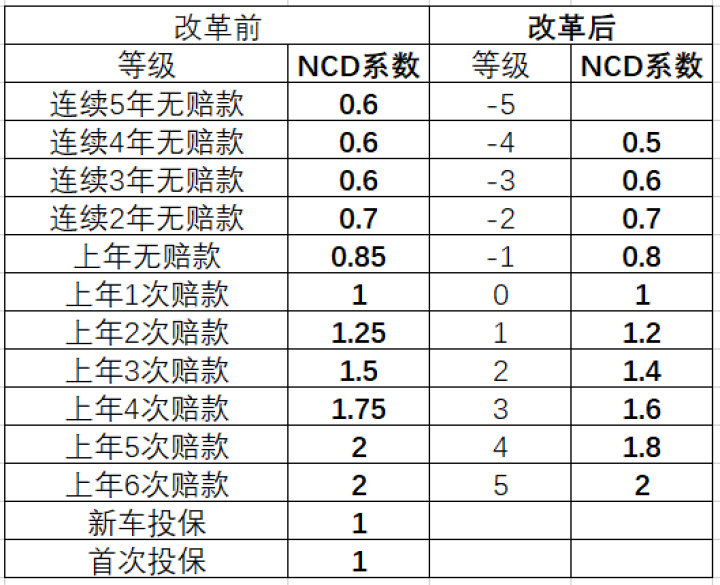

浙江安信保险代理有限公司董事长仓宇锋说,本次车险改革,对普通车主影响最大的变动之一是NCD调整,新规则考量出险次数的时间范围为最近三年,这样可以有效的防止NCD等级大幅波动,对消费者更合理。而在现行规定中,多年不出险,一出险就没优惠,这对偶尔发生事故的车辆不太友好。

举个例子。一辆连续投保了4年的车,前3年未出险,第4年出险一次。

在现行的规则下,第5年投保,NCD系数会从上年投保时的0.6直接回到1.0,波动很大。

改革后,第4年投保时NCD系数是0.6,第5年则为0.7,显著降低了对偶然出险车辆的惩罚力度。

仓宇锋说,由此也给消费者带来一项好处。

以往为了防止下年保费上浮较多,发生小赔案时,很多车主宁愿自己掏钱维修或理赔,也不愿意走保险理赔。

根据上述案例,NCD改革后,由于规则对偶然出险的惩罚变轻,以后小额赔案也可以放心大胆走保险理赔了。

操作细则避免模糊地带 增值服务不大可能收费

仓宇锋表示,中保协发布的两份关于承保和理赔的实务要点,可以看作是改革后车险的操作细则,新增了与商业车险示范条款相匹配的多项规章,同时还避免了此前“模糊地带”。

比如示范条款将代送检、道路救援、代驾服务、安全检测等增值服务列入附加险,实务要点进一步明确,保险公司提供增值服务产生的直接成本在赔款中列支,但不影响NCD(无赔款优待系数)浮动。也就是说,车主享受上述增值服务,不会影响下一年的保费。至于不少车主担心的保险公司是否会趁机对上述增值服务收费,新规明确保费可以为0。

仓宇锋说,将增值服务列入示范条款,将促使保险公司为消费者提供更加规范和丰富的车险保障服务。而在市场竞争以及消费习惯的双重影响下,保险公司不大可能向消费者收取相关费用。

此外,实务要点还避免了此前备受争议的自动规定受益人、玻璃破损界定难等模糊地带强化了消费者的权利优先,避免出现理赔纠纷,同时也防止出现维修以次充好或不当套利。

据了解,商业车险不会像交强险一样全部切换到新条款,总的原则是“老人老办法,新人新办法”,只有2020年9月19日零时之后投保的新条款商业车险,才执行新方案。

目前杭州市场暗流涌动,部分车险渠道抛出高“福利”揽客,将实际保费压得很低。不过业内人士提醒,此时突击投保旧条款商业车险,车主要仔细权衡利弊,因为看起来保费便宜了,但保险权益比新条款少了很多。

来源:都市快报 作者:记者 朱文科 编辑:马国平

|

|

微信ID : 杭州汽车