买车0首付?小心是“陷阱”

发布时间:2020-03-09 09:37:53

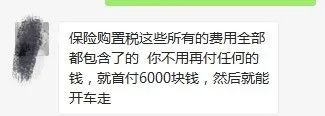

当麻辣车事问6000元具体是什么费用时,廖某给出了一段比较模糊的回答。麻辣车事也了解到,该购车平台虽然有线下实体店,但并不是某品牌的专营店。

针对一款市场售价7.5万的车,另外一个网络购车平台的销售人员徐某也给了麻辣车事一个分期方案,首次支付4000元,贷款分36期,每期3100元左右。“保险、购置税、上牌等你都不用管,等着提车就好。4000元包干。”按照徐某的说法,计算下来,车款最终是11.5万左右,利息高达4万。

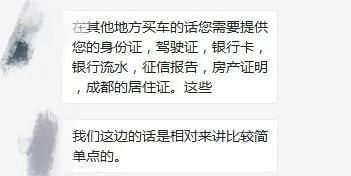

当麻辣车事问及保险等相关事宜,徐某回答说必须办理全险,而且后续保养也需要到该店。针对办理贷款需要什么手续问题,徐某很干脆地说道,只需要一张身份证。谈话中一直催促麻辣车事到店看车,称绕城内免费接送。

一位不愿具名的销售人员告诉麻辣车事,0首付和微首付的现象在不规范的汽车销售平台中很常见,因为这是其主要的赚钱渠道,上当的一般多是手中没钱但又想有车的年轻人,“羊毛出在羊身上,不要真的以为可以分钱不给,就开台车回家。”

首付规定最低2成,小心掉入小额贷的坑

麻辣车事查询了相关文件,国家层面其实早有关于购车贷款的一些规定,根据《关于调整汽车贷款有关政策的通知》,自2018年1月1日起,自用传统动力汽车贷款最高发放比例为80%,商用传统动力汽车贷款最高发放比例为70%。

也就是说,买家用车至少需要支付20%的车款,0元贷款或微首付等,都是经销商或金融公司先垫资来吸引消费者购车的,这背后就是一种“融资租赁”的模式。在租赁期内,消费者只有该车的使用权,租赁期后,消费者可拥有该车的所有权。

专业办理汽车金融的李先生表示,能0首付或者微首付的贷款公司,一般都是小额贷款公司,本身的抗风险能力差,所以在利率方面要远远高于正常公司。而一旦还不上贷款,可能面临车被收走的情况。

麻辣车事在进一步走访中,也了解到“0首付”做不到真的0首付,都会适当支付几千费用,而这个费用多冠以“手续费”、“保证金”等名义被收走。别以为经销商帮你代上牌买保险是好事,可能直接被套牢,以后买保险做保养都身不由己,更可怕的是背后的贷款利息,宰你没商量。另外,消费者也要警惕,0首付还可能买的车是滞销包装车,也就是将滞销的低端车通过加配等方式,转身一变提价卖给你。

那么,在日常生活中该如何防范掉入“0首付”的陷阱呢?

首先,当然是要摆正心态,绕道而行。别以为会有这样的好事砸中你,如果手中的钱不够付首付,那就在等等,提前“享受”可能后患无穷。

其次,买车需要选择正规的4S店,车企授权的经销商。这类4S店合作的贷款公司,要么是车企旗下的金融公司,要么是大银行,贷款会严格按照正常流程走。

再次,不管是哪种贷款方式买车,都应该计算下最终的着陆价,因为这是你真金白银需要拿出去的,别被数字游戏迷惑了眼。

最后,别相信广告,尤其是网络上的广告,虚假的太多。

来源:麻辣车事 作者: 编辑:马国平

|

|

微信ID : 杭州汽车